《美军无人系统和机器人2019年国防预算分析报告》

转载 2019-09-14 18:59 占知知道 来源:占知知道本期,占知介绍《美军无人系统和机器人2019年国防预算分析报告》,本报告共198页,报告对2019年美国无人系统和机器人的采购、研究、开发、测试和评估的经费情况分析,供大家研究美军无人系统装备发展和关键技术发展趋势提供参考(反无人系统装备投资大幅增加)。

本资料获取方式

占知会员:加入会员,可免费获取;

普通读者:①关注公众号;②转发本文到朋友圈;③点击本文结尾右下角“在看”按钮;④联系zhanzhiceo微信获取。

报告指出:

在2019财年,美国国防部(DoD)共申请6860亿美元,比2018财年增加约740亿美元,用于支持当前美国国家安全战略和国防战略。这些战略包括应对日益增长的国际竞争和来自恐怖分子、伊朗和朝鲜等地区以及俄、中等强国威胁。

无人系统和机器人技术是美国应对现代战场威胁的关键技术领域。国防部通过各军兵种和机构的预算,支持无人系统工作计划。本研究主要分析了2019年美国无人系统和机器人的采购、研究、开发、测试和评估的经费情况。

项目综述

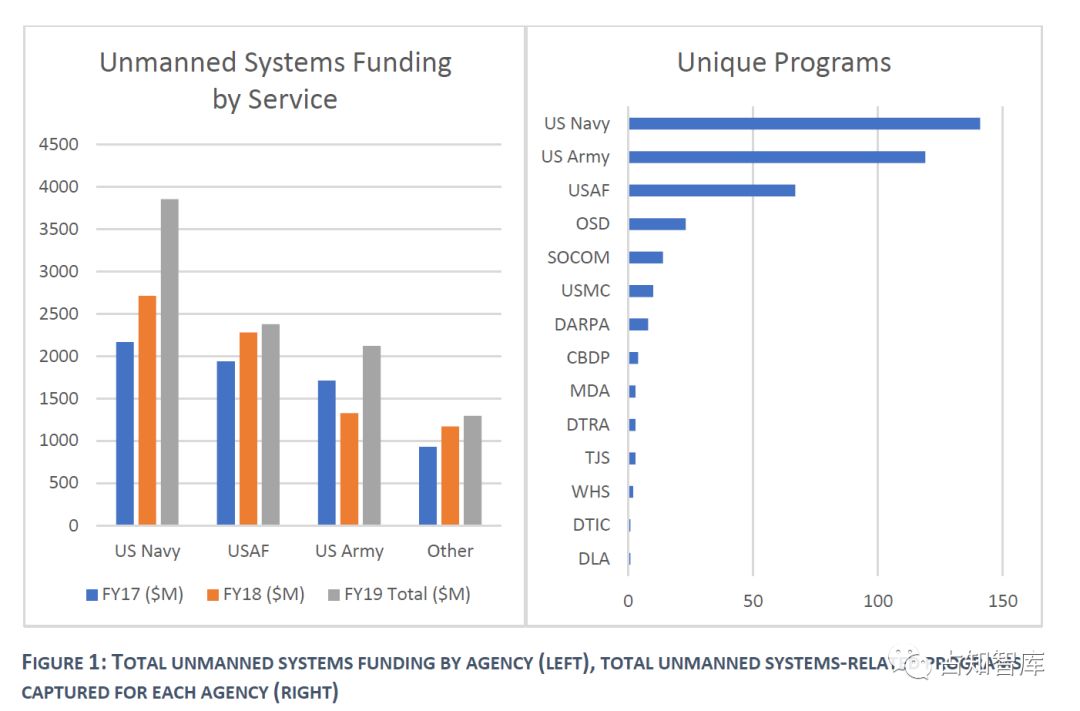

据估计,在2019财年,国防部所有机构为无人系统和相关技术申请的资金总额为96亿美元(约占国防部总预算的1.4%)。这代表了国防部采购和RDT&E的非密项目,包括海外应急作战。

在图1中,2017财年和2019财年之间请求的资金分为三个主要军种部门(海军、陆军、空军)和国防部的其他机构(其中10个机构制定了资助无人系统和机器人的详细计划,包括:核生化防御计划(CBDP)、国防高级研究项目局(DARPA)、国防后勤局(DLA)、国防技术信息中心(DTIC)、国防威胁减少局(DTRA)、导弹防御局(MDA)、国防部长办公室(OSD)、特种作战司令部(SOCOM)、联合参谋部(TJS)、华盛顿总部。

各军种投资持续增长,在2018财年至2019财年,海军增幅最大,超过10亿美元。

图1还显示了2017财年至2019财年期间,各军种为无人系统提供项目数量。同样,海军以141个项目领先,紧随其后的是陆军(119个)、空军(67个)、国防部(23个)、海军陆战队(14个)。其他机构有不足十个的项目。

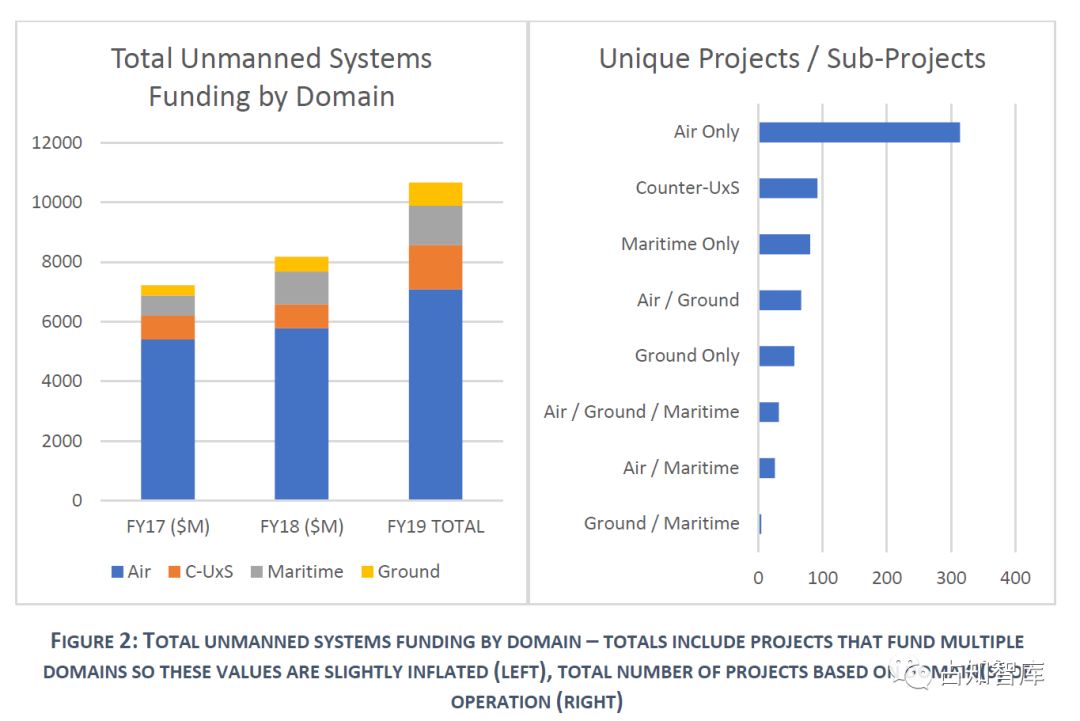

预算按领域分布如图2

可以看出,航空领域得到资金支持力度最大,无人驾驶航空器的预算在2019财年达到近70亿美元,其次是反无人系统(C-UxS)为15亿美元,无人海上运载工具13亿美元,地面机器人7亿美元。从2018财年到2019财年,商用反无人系统的预算几乎翻了一番。

图2还显示了无人系统各领域,涉及无人系统的独特项目和子项目的数量。空中和地面无人系统的跨领域作战得到了大量项目支持,60%以上由美国陆军资助。美国海军还致力于解决跨多域的无人驾驶飞行器的互操作性和协同问题,海军有超过一半的项目涉及所有领域(空中、地面和海上)。

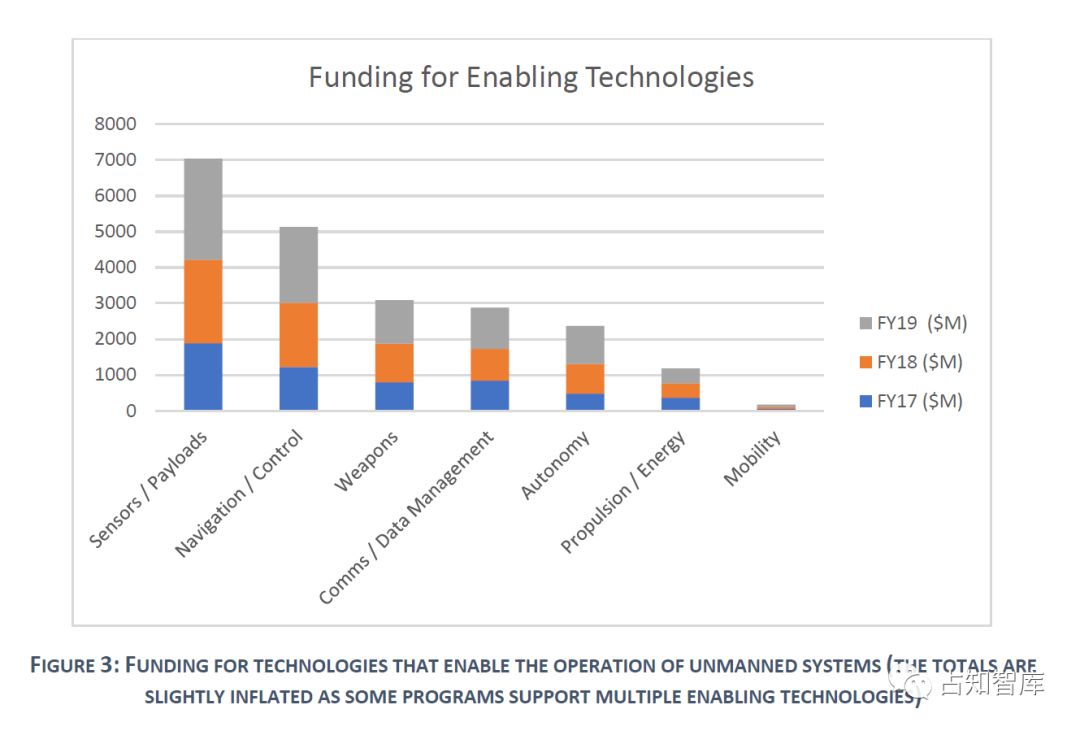

关键技术

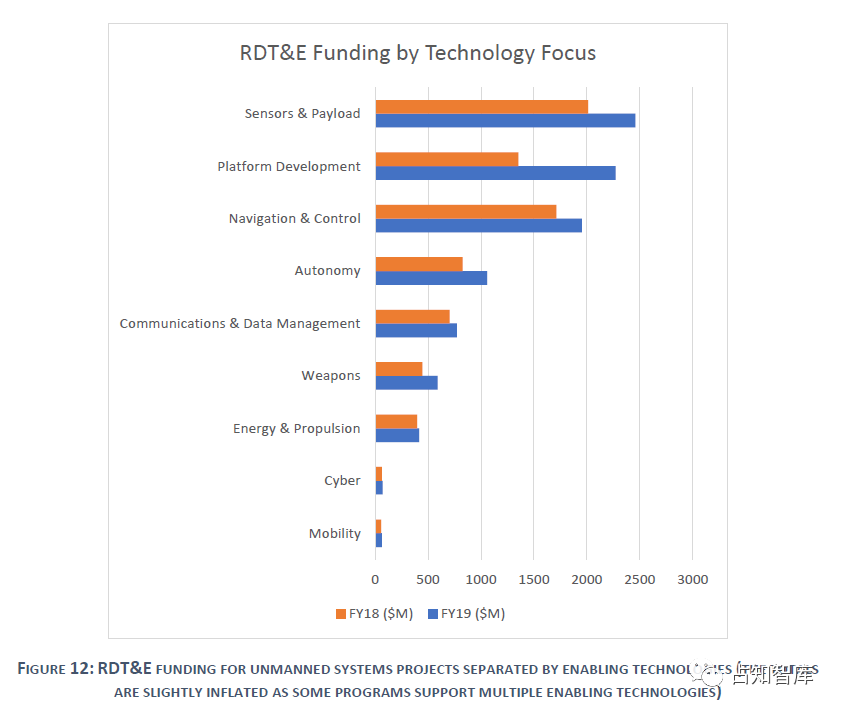

图3中,已经确定了七种核心技术。投资最多的是集成传感器和有效载荷,其次是导航和控制系统。在本报告的“项目详述”部分,对这些技术情况进行详细介绍。

采购项目

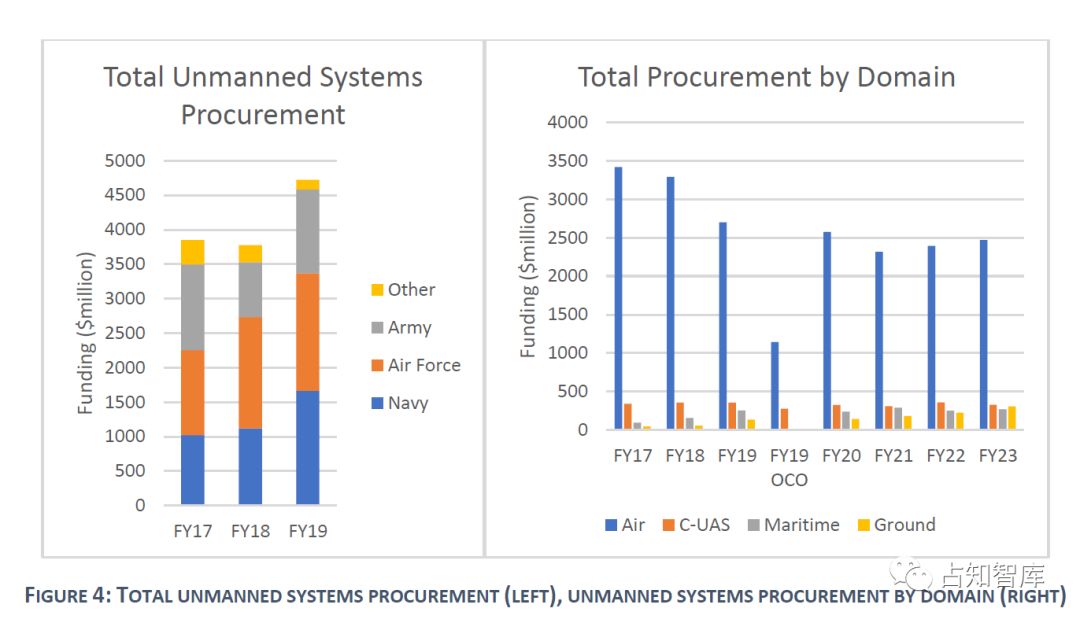

国防部2019财年无人系统采购资金总额约为47亿美元(包括作战指挥中心),范围是美国国防部的所有非密项目。同样,军兵种采购分析显示,从2018财年到2019财年,采购资金有所增加,陆军增长最快,海军紧随其后。

按领域划看(图4),针对无人驾驶航空系统(UAS)和相关设备的采购经费最大。

从2017财年到2023财年,对反无人系统的支持是第二大资金需求,其次是无人海上系统和地面机器人。图4似乎表明,2020财年至2023财年的采购量有所下降,但这一下降归因于尚未启动的项目,只有截至2019财年启动项目才会出现在年度总数中。

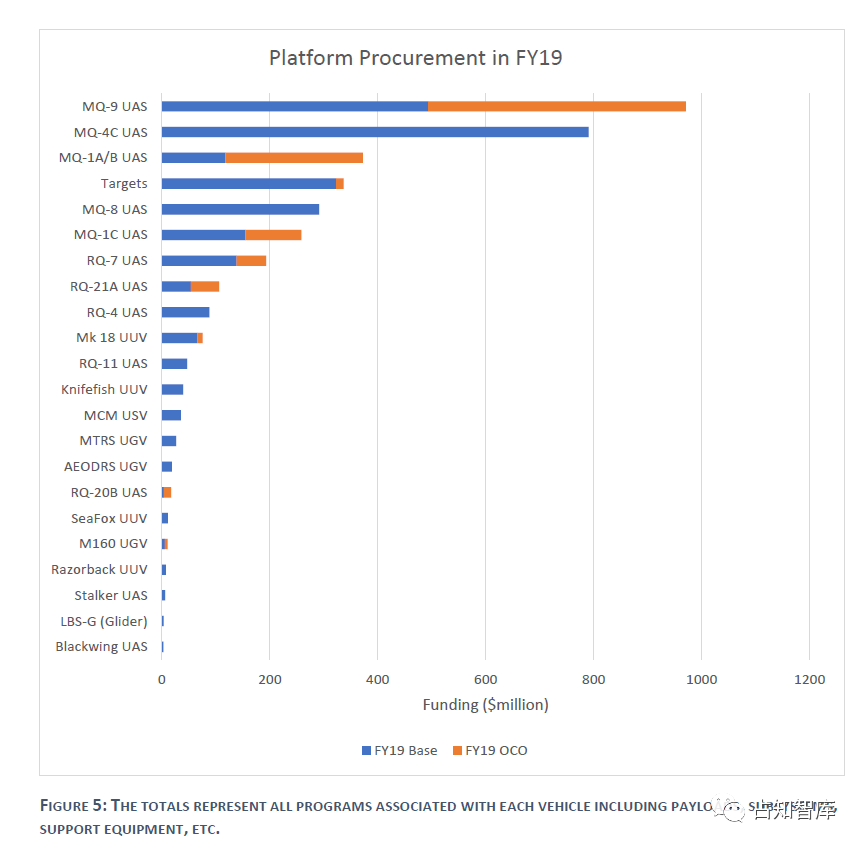

2019财年平台采购(图5)由UAS主导,MQ-9收割机以9.7亿美元高居榜首。2019财年共需要29架MQ-9飞机,其中21架用于OCO(海外应急作战),每架单价为1,480万美元。计入总数的其他资助项目包括支持作战、车辆升级、备件和维修、有效载荷(高分辨率、炸弹/弹药等)的通信基础设施),以及其他生产费用。MQ-9(图6)是美国空军和特种作战司令部使用的一种大型无人系统,从OCO的大量请求中可以明显看出,它在反恐战争中继续发挥关键作用。

研发项目

2019财年,总统预算要求投资49亿美元用于RDT和欧洲无人系统(包括奥科;代表国防部所有未分类项目)。

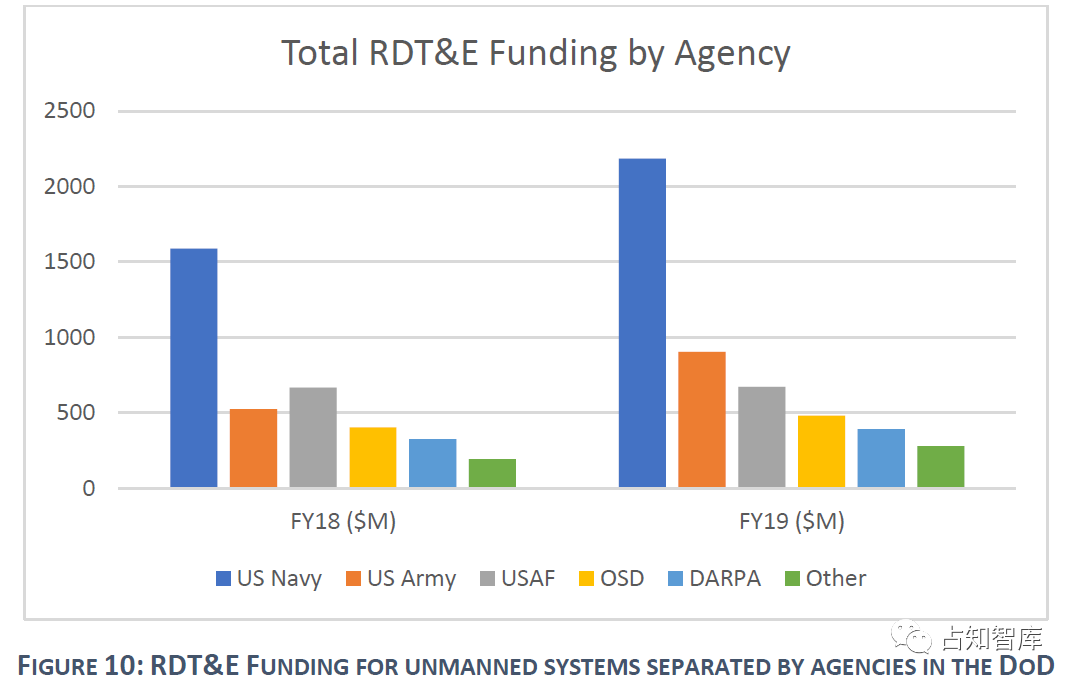

这与2018财年相比有显著增长,据估计,2018财年有37亿美元用于资助无人系统RDT&E。从具体机构来看(图10),海军在2019财年有最大的预算请求,其次是陆军、空军、国防部、国防部高级研究计划署和其他机构(CBDP、DLA、DTIC、DTRA、美国国防部、TJS、WHS)。从2018财年到2019财年,陆军的增长率最高,达到72%。

RDT&E项目

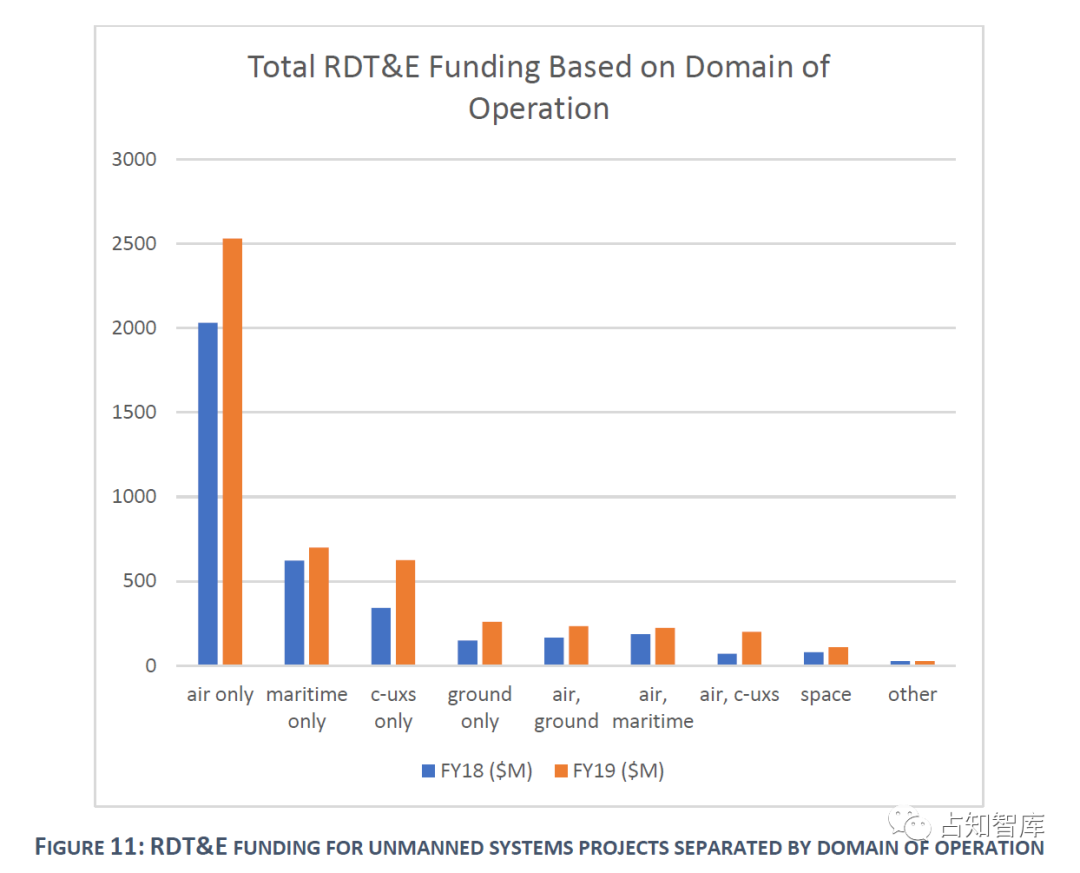

RDT&E各领域投资各不相同(图11)。其中,仅支持航空领域的项目就占2019财年无人系统资金的一半以上,其次是海事领域和反无人系统技术。从2018财年到2019财年,支持UAS和反无人系统项目增幅最大,资金几乎增加了两倍。陆地领域也有望大幅增长,同比增长75%。

从RDT&E关注的技术领域来看(图12),集成传感器和有效载荷是无人驾驶航空器最关键的组成部分,因此投资经费最大。接下来是平台开发,平台开发增长最快,从2018财年到2019财年增长约68%。该图还显示了自主性在战场上日益增长的重要性,超过一半的导航和控制项目涉及或致力于实现某种程度的自主作战。

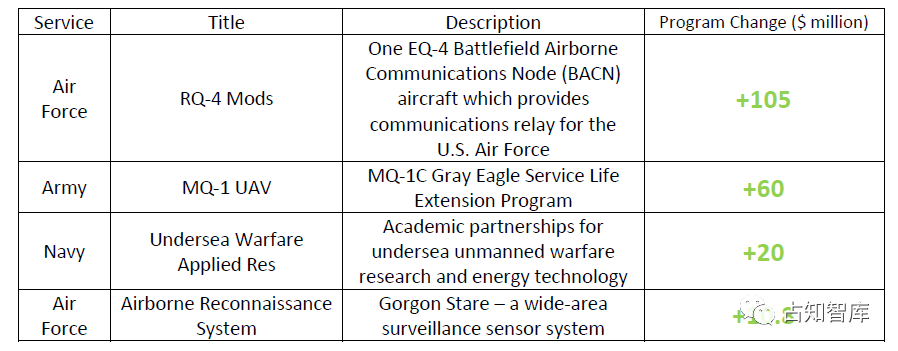

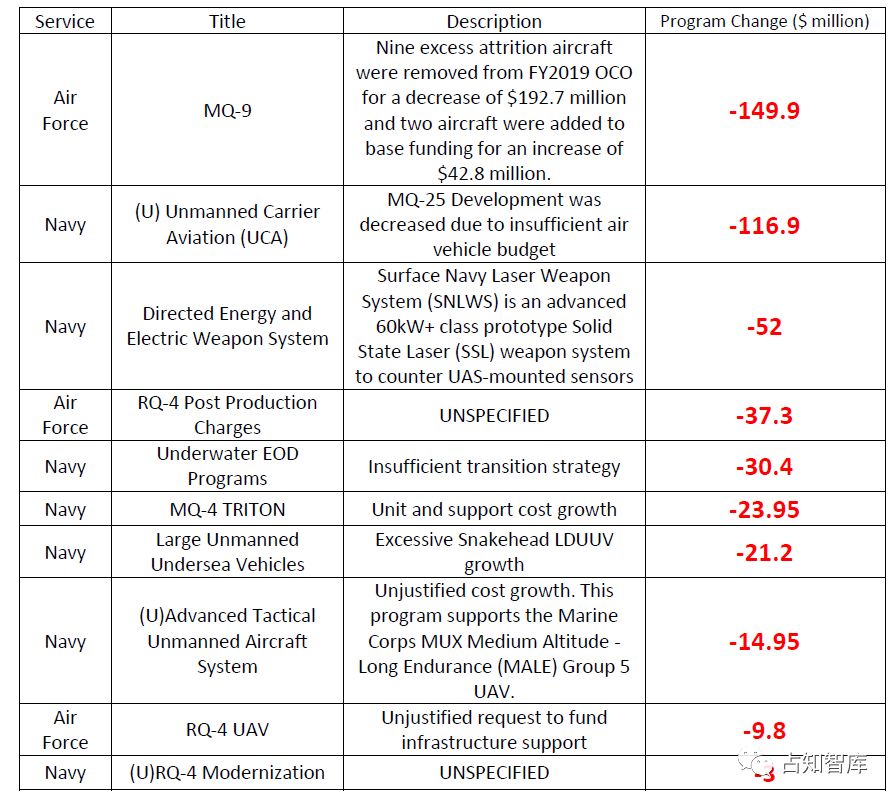

国防授权法案(NDAA)——项目变化

在美国众议院通过的2019财年NDAA计划中,共有7个与无人系统相关的项目增加,13个项目减少。

2019年主要无人系统项目投资清单

MQ-25 MQ-4C MQ-9收割者 RQ-4全球鹰 RQ-7阴影 MQ-1捕食者/灰鹰UAS(以及其他MQ-1项目) MQ-8 UAS消防侦察员 小型UAS(和其他特别注意SUA的项目) 目标——主要是空中目标(以及其他专门目标项目) 海洋平台 MCM 其他海洋传感器和有效载荷项目 自主性航行器项目 自主供给和能源/推进的海事项目 地面平台项目 移动性项目 多领域通信和数据管理项目 武器项目 多域导航和控制项目 空中导航和控制项目(与自主无关) 自主航空器项目 传感器和有效载荷项目,用于情报监视、瞄准等。 电子战传感器项目 CBRN、EOD和其他威胁的传感器和有效载荷项目 无人系统测试和评估项目 其他平台 自主性项目 通信和数据管理项目 能源和推进项目 无人系统培训项目 其他与航空相关项目 为无人系统提供规划和支持的其他计划 无人驾驶海事系统的部署 空间机器人学 所有其他项目 反无人系统装备 |

相关资讯

更多- Infravision筹集9100万美元用于电力行业线路维护无人机项目

- 中国无人机科技为马里共和国打造国家庆典新范式

- “外星战舰”空降内蒙古·康巴什低空盛宴

- AerialMetric 和 Shearwater 助力马达加斯加医疗无人机网络建设

- AirMatrix 和 Robin Radar 联合推出 AI 驱动的反无人机解决方案

- Dolunts® 为多个行业应用提供可定制的连续无人机解决方案

- Unusual Machines 的 Aura VTX 获得 DIU Blue UAS 认证

- DroneDeploy 推出 Progress AI 实现施工跟踪自动化

- Embention 获得无人机和 eVTOL 自动驾驶系统的 AESA 授权

- High Lander Aviation 推出新型无人机空域管理系统