大疆最新专利曝光:「无人小车」360度旋转车轮,崎岖道路也能大展身手

转载 2020-01-01 20:19 凡雪 来源:机器之能

大疆无人机在消费级市场中,一直是不可忽略的身影。

据中商产业研究院数据显示,2018 年大疆无人机占全球市场份额 74%。

然而,近两年,消费级无人机市场空间窄、消费频次低等缺点却逐渐暴露,转折点之下,除了向行业级产品延伸,陆地系列产品如摄像遥控车也不失为一个较好的选择。

借此,大疆亦能形成陆空产品协同效应,从而扎稳市场。

近日,大疆一项名为「Vehicle」的新专利曝光,这是一个类似于可以搭载万向支架的 RC 车,摄像遥控车的专利为:CN209756678U_车辆及其升降装置;另一项专利是一个手持式万向架,可能是 DJI Ronin 2 的较小版本,专利为:CN110573786A_增稳装置和手持云台装置。

这些专利已于 2019 年 12 月申请通过,目前专利的发布日期尚未公布,但大概率说明在 2020 年,大疆可能会推出两款全新产品。

1

两款新专利曝光

大疆「相机车」

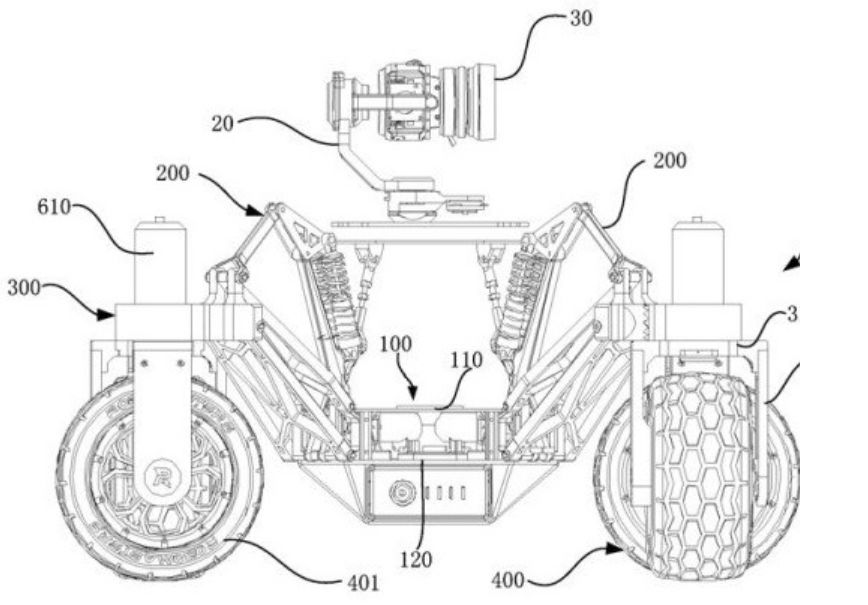

根据专利描述,这是一辆顶部装有摄像头的机动漫游车,相机车具有四个 360 度旋转车轮,大而坚固的车轮暗示其设计可以适应越野使用,车轮通过可以上下移动的杆与摄像头分离开来,摄像机放置在车顶部,其下方有一个阻尼器,支架上还有减震器以更好地消除抖动,摄像头也可以更换,此外,车辆的底盘可以根据行驶速度、道路情况而升高或者降低,从而适应各种行驶情况。

大疆入局陆地车载设备其实早已有所端倪,2015 年 8 月,大疆挖来特斯拉 Autopilot 以及高级辅助驾驶工程总监戴伦·里卡多 (Darren liccardo),并担任大疆创新全球工程副总裁,此后行业中关于大疆已经开始测试车载设备的传闻便不绝于耳。

虽然无人机和无人车看起来风马牛不相及,但是需要的核心技术却大致相似,大疆在机器视觉、传感器融合算法等方面,已经通过消费级无人机展现出了实力,大疆完全可以利用前些年机器视觉方面的积累,于 OEM 厂商展开合作,入局车载设备。

此次推出「相机车」,可以被视作几年前传闻的佐证,「相机车」是大疆庞大无人机阵容的陆地替代品,它允许用户从地面监视某个区域,捕捉新型动作镜头;对于大疆来说,在一系列的无人机和云台产品阵容中增加汽车将使专业人员能够留在大疆生态系统中。

该专利的正式描述如下:

一种用于将悬架机构与车辆的底盘连接的升降装置,包括:多连杆机构,悬架和变形驱动机构。多连杆机构的第一端用于与底盘和多连杆机构铰接。连杆机构的第二端用于与悬挂机构铰接。悬架的第一端与悬架机构铰接,悬架的第二端与多连杆机构铰接,并且多连杆机构,悬架和悬架机构构成多边形连杆结构; 变形驱动机构与多连杆机构驱动连接,用于驱动多连杆机构以驱动多连杆机构。该升降装置可以升高和降低底盘,以调整车辆的重心,从而使车辆可以根据高速,低速,攀爬或其他情况下的实际需要改变底盘的高度。

稳定装置

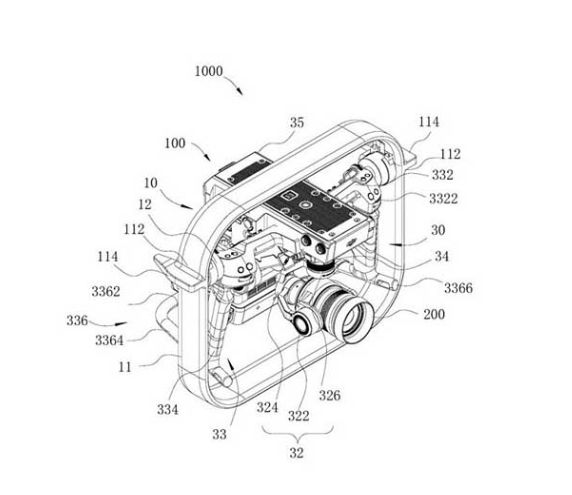

据了解,与相机车一同申请的另一项专利产品是一款手持设备,仅从外观上来看,与微小版 Ronin 2 类似。2017 年 4 月 24 日,大疆在 NAB(全美广播电视设备展)上正式发布如影 Ronin 2 云台系统,主要面对的消费人群是电影从业者,产品可搭载到无人机、斯坦尼康、手持环、飞猫、摇臂等专业载具上。

这种稳定装置具有两个手柄、一个可移动的摄像头、一个包括对焦轮和按钮的物理控制器。两个手柄不可移动,摄像头可移动,能在设备之间共享,电池位于设备的底部,该产品具有一个可拆卸的框架,使设备能够连接到不同的装置上,以实现超稳定的画面,其中包括大疆专利中详述的相机车。

对于大疆而言,与「相机车」一起发布稳定装置很有意义,它将创建一个覆盖地面,空中和手持视频的生态系统,对于需要高质量设备并能够在所有设备上使用相同相机的电影制片人来说,这具有很大吸引力。

该专利的正式描述如下:

一种用于装载负载装置的稳定装置,包括框架(11),驱动装置(12),第一传感器(13),处理器(14)和控制器(15),其中驱动装置(12)在框架(11)上,用于驱动负载设备(20)的运动;第一传感器(13)设置在框架(11)上,并用于获取框架(11)的第一姿态信息。处理器(14),用于至少基于第一姿态信息来产生控制指令;控制器(15),用于根据控制指令控制驱动装置(12)的运动以驱动负载装置。另外,还公开了一种包括稳定装置的手持式万向架装置。稳定装置和手持式万向节装置提高了万向节在大规模运动中的稳定效果。

2

抓住转折点,构造陆空产品生态

众所周知,在消费级无人机干得风生水起的大疆,除了在消费市场发力,这两年也将目光逐渐转向行业级应用如农业植保机和其他各类硬件设备。

大疆除了航拍无人机如精灵系列、悟系列外,一直积极拓展新领域,如手持拍摄领域的如影 Ronin 系列、灵眸 Osmo 系列,飞行平台如经纬 M 系列、筋斗云系列、农业植保无人 MG 系列,禅思系列云台等。

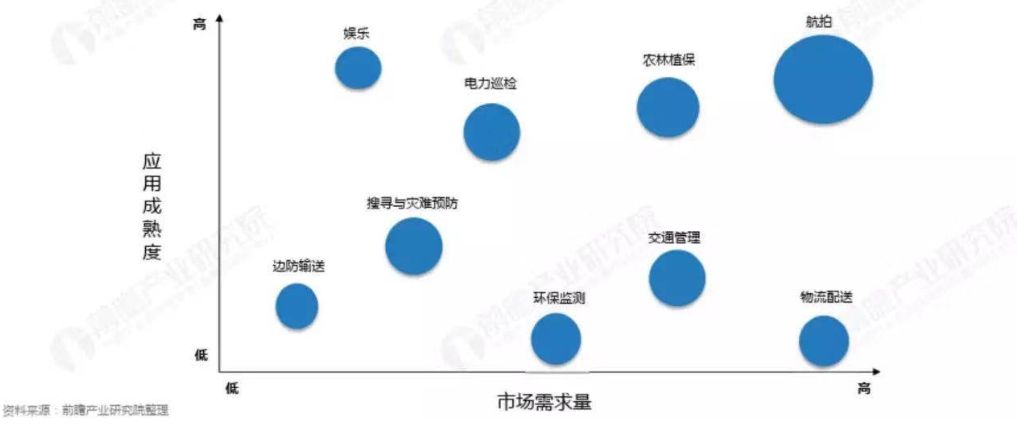

在全球民用无人机市场中,行业级市场的需求和规模一向都高于消费级。目前消费级市场,无人机的用途除了作为遥控玩具、无非是灯光表演、个人航拍和影视航拍。而在行业级市场中,无人机在农林、安防、电力、物流、地理勘探等各领域都有广泛用途。

赛迪顾问的研究报告显示,2018 年,中国消费级无人机市场规模占比 45.7%,行业级无人机市场规模占比 54.3%。其中,在行业级无人机市场结构中,农业植保占比 41.5%,电力巡查、安防、物流等分别占比 17%、13% 和 11.5%。

2015 年以后,消费级无人机行业规模的增速开始放缓,消费级无人机行业空间太窄、消费频次低的缺点逐渐暴露出来。

这一点在大疆的销售额增速变化上,体现的比较明显。

虽然大疆在全球消费级无人机市场占据绝对垄断,据中商产业研究院数据显示,2018 年大疆是所有价位上无人机购买的主导品牌,占全球市场份额 74%,比 2017 年(72%)高出两个百分点。

然而,虽然消费级无人机大疆位居全球第一,但据大疆内部人士透露,毛利并未超过 10%,研发投入却高得吓人;另一方面是销量天花板显而易见。无人机不是类似手机一样的刚需,消费频率也不算高频,加之如今越来越严苛的监管政策和环境,消费级无人机市场天花板问题愈发凸显。

与无人机相比,智能车载设备市场前景无疑更大,市场的成熟度和政策管控也更加完善,所以大疆能分羹一杯的概率,算不上小;此外,推出陆地「相机车」也能和之前产品生态形成协同,构造更大的产品圈,稳占市场份额。